INTRODUÇÃO

O Colegiado Territorial Rural das Baías da Ilha Grande e Sepetiba (Colegiado BIG) é considerado uma rede de atores da gestão do território, ele foi promovido na perspectiva da organização e do controle social para implementação de políticas de desenvolvimento territorial. Este modo de gestão colegiada teve início com o Programa de Desenvolvimento Sustentável dos Territórios Rurais (PDSTR) do Ministério do Desenvolvimento Agrário (MDA) (2000 – 2016). Tal situação trouxe a questão dos investimentos em sustentabilidade por integrantes do Colegiado como os Comitês de Bacias Hidrográficas e as Unidades de Conservação e Promotores do Polo Tecnológico do Mar da Baía de Sepetiba (PTM-BS).

Cardoso (2022) registra na construção dos cenários de inovação tecnológica nas lógicas das cadeias produtiva e da sustentabilidade territorial, a pouca transparência dos mecanismos de investimento sejam privados ou públicos. Entretanto, a obrigação legal de codificar todas as receitas públicas (Brasil, 2015) mostra que existem mecanismos para monitorar as receitas públicas. No caso dos recursos hídricos as receitas são constituídas basicamente pela cobrança pelo uso de recursos hídricos outorga de direitos de uso das águas, destinados à gestão dos recursos hídricos, e pela tarifa cobrada pelos serviços de abastecimento e saneamento prestados por entidades municipais e estaduais. Com a meta de universalização do saneamento em escala nacional (Lei. 11445/2007) a participação de investidores privados na lógica dos investimentos mudou radicalmente, proibindo inclusive tarifas inferiores aos custos operacionais (Edital de Concessão. 2022, p.17).

No caso do município de Angra dos Reis/RJ, com a decisão de transferir a gestão do Serviço Autônomo de Águas e Esgotos SAAE (Edital, 2022) a questão que se coloca vai muito alèm da eficiência da gestão privada: Trata-se de um lado de explicitar como será assegurado o acesso ao serviço no caso de elevação da tarifa seja muito superior à evolução da renda da maioria dos usuários e de outro lado como e por quem será realizado o serviço fora do perímetro urbano nos limites do qual a gestão privatizada do serviços será efetiva. Em outros termos o que está se colocando é o desencontro entre a gestão dos recursos hídricos como estabelecida na PNRH (lei 9433/1987) abrangendo 100% do território nacional, no qual, esta lei tem como objetivos assegurar o controle quantitativo e qualitativo dos usos da água e o efetivo exercício dos direitos de acesso à água, e a Lei de universalização do saneamento básico, mediante privatização da gestão em áreas urbanizadas que ocupam menos de 5% deste território.

A pesquisa sobre os cenários referidos inicialmente busca nesse artigo examinar o alcance atual das ações do Comitê da Baía Hidrográfica da Ilha Grande (CBH-BIG), e discutir a escalabilidade do mecanismo de Pagamento por Serviços Ambientais na perspectiva do abastecimento e saneamento e difuso. Com esta finalidade, esse artigo descreve os mecanismos existentes na política nacional de recursos hídricos e analisa o caso particular do mecanismo de investimento de abastecimento municipal de Angra dos Reis. Esta análise é realizada a partir da comparação dos princípios da Gestão social e da gestão estratégica empresarial, como forma de promover a discussão sobre os mecanismos de investimento dos quais dispõem o município e o CBH para investir respectivamente nos serviços que garantem água em quantidade e qualidade que atendem as necessidades da população municipal e na implementação da gestão de recursos hídricos, de maneira a garantir a Segurança hídrica. Finalmente, se discute em que medida esse estudo de caso requalifica a questão da transparência nos investimentos públicos e privados na sustentabilidade dos territórios municipais e nas bacias hidrográficas reconhecidas nacionalmente com unidades de gestão ambiental.

Metodologia

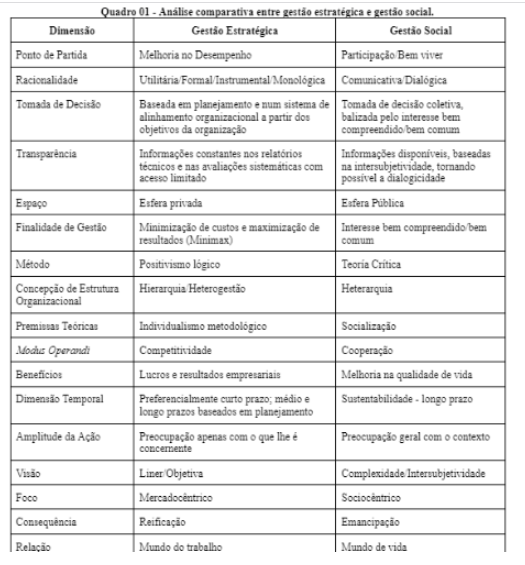

A comparação entre investimentos públicos e privado está pautada inicialmente na comparação dos princípios da “gestão social versus gestão estratégica” (empresarial) (Tenório, 2013, p.85), (Quadro 1).

Fonte: Cançado, Tenório e Villela (2013, p.85)

O “Quadro 1” acima é constituído por análises comparativas dos seguintes tipos de gestão: a gestão social, e a gestão estratégica, promovendo reflexões sobre as relações das gestões com o contexto em que se insere a sustentabilidade. Observa-se que a gestão social, ao contrário da gestão estratégica, possui como objetivo a promoção do bem comum, que para Cançado, Tenório e Villela (2013, p.85), é obtido através da participação dos atores locais nos processos decisórios, por intermédio da dialogicidade, numa estrutura hiterarquia/horizontal que propõem a emancipação dos indivíduos. Para Santana, Guedes e Villela (2011, p.854), no contexto da sustentabilidade, “as atividades econômicas atuais não podem colocar em risco o bem comum nem as atividades econômicas de futuras gerações”. Logo, considera-se que incluir a população economicamente ativa de forma contínua nas ações dos territórios, proporcionam decisões de interesses coletivos, através das exigências nas transparências através das codificações das receitas públicas e os seus direitos de outorga, favorecem elaborações de políticas públicas que alcancem o bem estar e o desenvolvimento da localidade, que é promovido através de melhorias na infraestrutura, saneamento, instituições de saúde e de educação. A participação da sociedade nas gestões de recursos hídricos, podem promover condições que sejam propícias para o desenvolvimento local, que para Santana, Guedes e Villela (2011, p.855), estes “processos não têm um caráter burocrático, pois há uma relação direta entre o processo administrativo e a múltipla participação dos atores”. Inclusive, a participação dos atores locais nos CBH’s permite a avaliação e a contribuição no orçamento participativo, por intermédio de apresentação de propostas do destino dos recursos públicos, colaborando com a transparência dos mecanismos de investimentos de acordo com os preceitos da sustentabilidade. Para que estes mecanismos de investimentos sejam sustentáveis, promovam melhorias da qualidade de vida e o bem-comum, a obrigatoriedade das codificações das receitas públicas tornam-se relevantes, principalmente quando são feitas de forma transparente, colaborando no monitoramento dos recursos públicos. Isto é, esta transparência promovida pela participação na gestão dos recursos hídricos, principalmente pela obrigatoriedade da codificação das receitas públicas, auxiliam na análise dos mecanismos de investimentos na perspectiva dos cenários do PTM-BS, principalmente em alternativas de cenários que sejam sustentáveis.

A abordagem de sustentabilidade através de métodos transparentes do modelo de Gestão Social, já vinha sendo abordada nas reuniões do Colegiado BIG desde do início da pandemia em 2020, quanto as oficinas com o Programa de Ensino, Pesquisa e Extensão em Desenvolvimento Territorial e Políticas Públicas, da Universidade Federal Rural do Rio de Janeiro (PEPEDT/UFRRJ), resultaram em uma proposta de uma grade de análises a partir das relações entre os 17 ODS (Objetivos do Desenvolvimento Sustentável). A meta estabelecida pelo Colegiado BIG, foi a de construir um pacto pela sustentabilidade do território a partir da grade de referência abaixo:

Figura 2 – Relação dos ODS com os eixos da sustentabilidade e organizações do Colegiado BIG

Fonte: Carta do Pacto pela BIG, https://www.facebook.com/pepedtufrrj , 01/12/2020

A Figura 2 resultou de cinco seminários realizados de maneira virtual no final de 2020. A posição dos ODS é relacional, apresenta a lógica na relação dos agentes com o processo. A posição dos ODS significa a percepção dos agentes dos territórios que contemplam o Colegiado o BIG sobre todos os ODS.

Para Cardoso e Maury (2022, p.11), este trabalho aponta para uma possível relevância da transposição dos ODS para outras escalas como as bacias hidrográficas, as unidades de conservação e os territórios de desenvolvimento rural sustentável estabelecidos pelo Ministério do Desenvolvimento Agrário – MDA, com governança por Colegiado (Caso do Colegiado BIG).

A abordagem de gestão social versus gestão estratégica empresarial de Tenório (2013), aparece posta nos cenários, que são duas lógicas que podem ser consideradas antagônicas. Considerando-se a abordagem do Colegiado BIG em relação aos ODS, foram feitos artigos para dar continuidade e superar a falta de transparência. Entretanto, este artigo propõe uma alternativa para superar a ausência da transparência, que é através da codificação das receitas públicas que possui obrigatoriedade na codificação. Com isto, as ottobacias e os Pagamentos de Serviços Ambientais (PSA) passam a se tornar objetos de análises neste artigo.

Na elaboração dos cenários do PTM-BS, foram feitas comparações entre os respectivos cenários, que foi estabelecido inicialmente por Cardoso (2022) na forma de construção de cenários prospectivos do Projeto do Pólo Tecnológico do Mar da Baía de Sepetiba – PTM-BS. Foram utilizados os seguintes parâmetros e variáveis: inovação tecnológica (Cadeias produtivas x Sustentabilidade territorial), investimentos (Recursos Privados x Políticas Públicas) e Organização social (Vertical x Horizontal).

Entre os resultados das análises dos cenários que estão entre as prioridades do PTM-BS, aqueles que possuem a abordagem da sustentabilidade, principalmente em tecnologias ambientais, estão distantes da sua agenda. Entretanto, surge a proposta de utilizar a Prospectiva estratégica (Godet e Durance, 2011). Para Cardoso e Maury (2022, p. 13), a atual configuração do PTM-BS não atende às perspectivas do Pole Mer Bretagne Atlantique (PMB) da França, que envolve desenvolvimento de tecnologias para o território pelo apoio a empreendimentos de base. A primeira opção foi utilizar a Prospectiva estratégica (Godet e Durance, 2011) numa abordagem pela estratégia dos atores, utilizando os 17 ODS como referência para avaliar as convergências e divergência de interesses (Cardoso e Maury, 2022).

Neste contexto de cenários, supõe-se que o objeto a priori do PTM-BS de compensar os impactos socioambientais dentro de uma abordagem sustentável com mecanismos de investimentos transparentes, não justificam mais no contexto atual. Portanto, analisar os mecanismos de investimentos públicos e privados nos territórios que abrangem o PTM-BS e o Colegiado BIG dentro uma lógica da perspectiva da sustentabilidade mediante a padronização da codificação das receitas públicas, é um método que pode favorecer interpretações dos parâmetros de investimentos em prol da sustentabilidade, incluindo todos os agentes envolvidos neste processo.

No artigo do GIGAPP (International Conference on Government, Administration and Public Policy) utiliza-se uma abordagem relacional do parâmetro governança, qualificando a influência da percepção dos agentes envolvidos em relação aos 17 Objetivos do Desenvolvimento Sustentável – ODS das Nações Unidas. Cardoso e Maury (2022, p.21), buscam estabelecer um grau de convergência que estabelece o escopo dos ODS, e quais poderiam constituir uma pauta inicial e as etapas de consolidação de um pacto pela sustentabilidade.

Outra opção foi tentar mapear os fluxos de investimentos a partir dos sistemas de gestão, em primeiro lugar o de gestão de recursos hídricos, devido ao reconhecimento das ottobacias como unidade de gestão adaptada para as questões de meio ambiente. O conceito de produtor de água e o mecanismo relacionado de Pagamento por Serviços Ambientais – PSA, se revelam capazes de induzir convergência de outros conceitos de ampla difusão nacional e internacional como a Economia Social e Solidária.

Esse mapeamento relacional encontrou nas ottobacias outro fator de convergência de interesse devido a sua natureza gráfica que torna o raciocínio estratégico natural inclusive para pessoas sem formação acadêmica, que demonstram nesta situação maior protagonismo. Finalmente, a metodologia alcançou um ponto de partida para o mapeamento dos fluxos de investimento e portanto da transparência na lei nº 4.320/1964, que estabelece um padrão de codificação das receitas públicas e obrigação de uso.

A padronização das receitas públicas estabelecida no Manual de Contabilidade Aplicada ao Setor Público do Ministério da Fazenda e Secretaria do Tesouro Nacional (2021, p.2), menciona que “o detalhamento das classificações orçamentárias da receita, no âmbito da União, é normatizado por meio de portaria da Secretaria de Orçamento Federal (SOF), órgão do Ministério do Planejamento, Orçamento e Gestão (MPOG)”. As codificações das receitas públicas, estão estabelecidas no § 1º do art. 8º da Lei nº 4.320/1964, que define que todos os itens que estão discriminados nas receitas, são identificados por números de código decimal. Estes códigos são denominados por natureza da receita. Logo, compreender o significado destes códigos, podem colaborar na identificação detalhada dos recursos que entram e saem nas receitas públicas para as políticas públicas, além da origem do recurso segundo o fato gerador, ou seja, o fato que promoveu o ingresso da receita no cofre público.

A padronização das receitas públicas é constituída por um código numérico, este código numérico possui 8 dígitos numéricos que subdivide-se em seis níveis, que são: A Categoria Econômica, Origem, Espécie, Rubrica, Alínea e Subalínea. Através destes níveis, é possível elaborar análises econômicas e financeiras sobre a atuação estatal nos territórios, além dos recursos que são encaminhados pelos Comitês de Bacias Hidrográficas e as Unidades de Conservação para os projetos em prol da sustentabilidade.

As receitas dos Comitês de Bacias Hidrográficas e das Unidades de Conservação, podem ser rastreadas, pois obrigatoriamente precisam estar codificadas, colaborando na transparência dos processos referentes à entrada e saída das receitas públicas dos cofres públicos. Este critério de análise através das codificações das receitas públicas, contribuem no aumento da transparência e proporcionam análises dos mecanismos de investimentos, resultando no aumento da inclusão e participação social, e contribuindo em pactos locais pela sustentabilidade.

Neste artigo são analisadas duas formas diferentes e independentes de aquisição de receitas públicas que fazem parte do fluxo de investimentos na sustentabilidade do uso da água, que são: A cobrança pelos direitos de outorga, principal receita parcialmente utilizada para o financiamento dos CBH e a “tarifa” cobrada pela prestação de serviços de abastecimento de água e saneamento. Nesta análise, inclui-se os PSA, como mecanismo de investimento que possibilita inclusões dos atores locais que não fazem parte das áreas de prestação de serviços de abastecimento de água e saneamento, e que conforme (Edital, 2022) as concessionárias não terão a obrigatoriedade de atender. Estas duas formas de aquisição de receitas públicas e o mecanismo de investimento PSA, podem ser considerados complexos, devido a necessidade de diálogos com os atores locais, com o intuito de aprimorar o conhecimento sobre os fluxos das receitas públicas provenientes do uso da água, e o contexto que se insere a aplicação do PSA, com a finalidade de alcançar a transparência.

DESENVOLVIMENTO

O artigo busca analisar a influência da transparência das receitas nos investimentos públicos/privados na qualificação e no monitoramento dos cenários de construção do pacto pela sustentabilidade territorial da BIG. Os recursos públicos que serão utilizados para esta análise, são referentes a aquisição das receitas públicas provenientes da cobrança pelos direito de outorga e as “tarifas” resultantes da prestação dos serviços de abastecimento de água e saneamento, no qual, possuem a obrigatoriedade de seguir a padronização da codificação das receitas públicas. Esta obrigatoriedade, permite consolidar e rastrear fluxos de investimentos que estejam dentro de um contexto sustentável. Os Pagamentos de Serviços Ambientais (PSA), encontram-se dentro deste contexto sustentável, devido ao seu papel regulatório, que se concentra na manutenção, recuperação e melhoria dos serviços ecossistêmicos. Inclusive, os PSA, pode ser considerado uma estratégia para a consolidação de uma economia solidária local, principalmente em localidades que não tem acesso ao abastecimento de água e saneamento, e necessitam do uso da água para o desenvolvimento da agricultura familiar e para o próprio consumo.

SEÇÕES

O presente artigo foi dividido em três seções, que foram respectivamente:

Seção 1: Transparência nos mecanismos de investimentos

Seção 2: Fluxo de investimentos na gestão dos recursos hídricos

Seção 3: O CBH BIG e os serviços municipais de Angra dos Reis

CONCLUSÃO

Devido a dificuldade metodológica de analisar os dados dos investimentos públicos e privados nos cenários do PTM-BS por causa da ausência de transparência, a proposta da construção dos cenários através dos investimentos públicos/privados que possuem a obrigatoriedade da codificação das receitas públicas, pode ser considerada uma alternativa de contribuir para a qualificação e monitoramento dos Cenários do PTM-BS e promover o pacto pela sustentabilidade da BIG. Isto é, a influência da transparência destes fluxos de investimentos, permitem qualificar os cenários e compartilhar com a sociedade reflexões sobre os cenários considerados mais provável, menos provável, além daquele que é considerado o ideal. A proposta de análise dos fluxos dos investimentos no contexto da sustentabilidade em Angra dos Reis referentes a aquisição das receitas públicas provenientes da cobrança pelos direito de outorga e as “tarifas” resultantes da prestação dos serviços de abastecimento de água e saneamento, possibilitam o rastreamento e o monitoramento dos recursos públicos, pois legalmente as receitas públicas seguem a padronização da codificação. O CBH BIG através do percentual obtido na cobrança dos usuários da água, podem contribuir em condições de melhoramento da bacia hidrográfica, além de financiamento em mecanismos de investimentos que melhorem a quantidade e qualidade de água. Inclusive, os valores de outorga que são pagos pelos serviços de abastecimento de água e saneamento e legalmente devem estar codificadas, fortalecem a realização de projetos e programas socioambientais, contribuindo na melhoria das bacias hidrográficas.

Neste artigo, propõe análises dos fluxos dos investimentos em prol da sustentabilidade no território de Angra dos Reis, que são: aquisição das receitas públicas provenientes da cobrança pelos direito de outorga, as “tarifas” resultantes da prestação dos serviços de abastecimento de água e saneamento, e o mecanismo de investimento Pagamentos de Serviços Ambientais (PSA), com o intuito de consolidar e rastrear os fluxos de investimentos que estejam no contexto da sustentabilidade. A análise dos fluxos de investimentos do atual modelo de abastecimento de água e saneamento de Angra dos Reis e a proposta de concessão em minuta de edital, foram analisadas através da comparação dos princípios da “gestão social versus gestão estratégica”.

Na minuta do Edital (2022, p.79), consta que a concessionária terá a responsabilidade na qualidade da execução dos serviços, e irá possuir autonomia para elaborar projetos de engenharias que a concessionária considere que sejam mais relevantes. Isto é, as tomadas de decisões serão baseadas nos objetivos considerados prioritários para a concessionária, que supostamente serão aqueles que atendem os resultados empresariais. Este contexto de tomada de decisões com informações em relatórios técnicos com acesso limitado, está dentro da abrangência de uma gestão estratégica, onde não terá a obrigatoriedade da padronização da codificação das receitas e o favorecimento de diálogos com os usuários do serviço. A situação que encontra-se na minuta do edital de concessão de serviços de abastecimento de água e saneamento, relata que uma pequena parte do território de Angra dos Reis será atendida pela concessionária, ficando na possibilidade da gestão dos recursos hídricos solucionar as questões de abastecimento e saneamento difuso. A questão que se coloca, é de que forma o PSA pode operacionalizar o saneamento e o abastecimento de água nos territórios que estão fora da área de concessão. O PSA pode ser considerado uma estratégia para que as localidades que não terão a concessão dos serviços, realizem a conservação dos recursos naturais, transformando o trabalho em um benefício para a sociedade como um todo, e contribuindo na promoção de um ambiente de qualidade para a população presente e as futuras gerações. Inclusive, os PSA podem ser o direcionamento dos fluxos dos investimentos apresentados neste artigo em prol da sustentabilidade e políticas públicas, tornando-se um instrumento de financiamento de inclusão social, sendo uma alternativa inovadora e economicamente eficiente. Logo, a questão que se coloca para reflexão é se os investimentos no PSA podem contribuir na escalabilidade dos serviços de abastecimento de água e saneamento, mediante a aplicação de uma economia solidária e sustentável.

AGRADECIMENTOS

À Coordenação de Aperfeiçoamento de Pessoal de Nível Superior – Brasil (CAPES), à Fundação de Amparo à Pesquisa do Estado do Rio de Janeiro (FAPERJ), à UFRRJ, ao técnico da AGEVAP Vitor dos Santos Lisbôa, e a todos os pesquisadores que diretamente ou indiretamente na realização desta pesquisa.

REFERêNCIAS

AGEVAP. Relatório sobre o Cenário Ambiental. Acesso em: <https://www.cbhbig.org.br/downloads/relambiental2021.pdf> Data de acesso: 20/02/2023

BRASIL. LEI Nº 1204/02. Cria o Serviço Autônomo de Captação de água e tratamento de esgoto, e dá outras providências. Disponível em: <http://www.saaeangra.com.br/arq/Leiordinaria12042002.pdf> Data de acesso: 26/04/2023

BRASIL. LEI No 4.320, DE 17 DE MARÇO DE 1964. Estatui normas gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. <https://www.planalto.gov.br/ccivil_03/Leis/L4320.htm>Data de acesso: 2023.

BRASIL. LEI Nº 3.239 DE 02 DE AGOSTO DE 1999. Institui a Política Nacional dos Recursos Hídricos. Acesso em <https://www.cbhbig.org.br/leis/LEI%203239.99.pdf> Data de acesso: 08/05/2023

BRASIL. LEI Nº 11.445, DE 5 DE JANEIRO DE 2007. Estabelece as diretrizes nacionais para o saneamento básico. Acesso em: <https://www.planalto.gov.br/ccivil_03/_Ato2007-2010/2007/Lei/L11445.htm> Data de acesso: 08/05/2023

CARDOSO, Rafaela e MAURY, Patrick. O Projeto do Polo Tecnológico do Mar da Baía de Sepetiba (PTM-BS), Possibilidades e Probabilidades de Participação do Colegiado BIG, XI GIGAPP, Madrid, 21-23/09/2022.

CARDOSO, Rafaela, MAURY, Patrick; AMANAJÁS, Edmir; VILLELA, Lamounier. Controle e Conservação da água: Uma proposta de subcomitê da Bacia do Rio Mazomba parte do Comitê da Bacia do Rio Guandu, ENANPUR 2023 – Belém, 21 – 26 de Maio de 2023.

CARDOSO, Rafaela; AMANAJÁS, Edmir; VILLELA, Lamounier. Proposta de desenvolvimento do Polo Tecnológico do Mar da Baía de Sepetiba: o conceito de pólos tecnológicos e a aplicação de medidas de compensação e mitigação ambiental sobre uma análise da Gestão Social. XIX ENANPUR, 22 e 26 de maio de 2022.

CARDOSO, Rafaela. Proposta do Projeto Polo Tecnológico do Mar da Baía de Sepetiba: Projeções de Cenários Futuros através dos Parâmetros de Inovação Tecnológica, Organização Social no Território e Financiamento do PTM-BS (RJ). Dissertação de Mestrado, UFRRJ, 2022.

CBH BIG. CBH-BIG realiza a entrega do Plano Municipal de Saneamento Básico do município de Angra dos Reis. Disponível em: <https://www.cbhbig.org.br/noticias/41> Data de acesso: 27/04/2023

CBH BIG. Investimentos Estaduais do Comitê da Baía da Ilha Grande. Acesso em: <https://www.cbhbig.org.br/documentos/investimento-na-bacia.pdf> Data de acesso: 26/02/23

MINISTÉRIO DA FAZENDA. Manual de Contabilidade Aplicada ao Setor Público. Disponível em: < http://www.tce.ro.gov.br/arquivos/Downloads/IEP-MCASP-19-08-12-21-50-43.pdf. Data de acesso: 23/04/2023.

MINISTÉRIO DA FAZENDA. Histórico da Cobrança. Disponível em< <https://www.gov.br/ana/pt-br/assuntos/gestao-das-aguas/politica-nacional-de-recursos-hidricos/cobranca/historico-da-cobranca> Data de acesso: 23/04/2023.

PREFEITURA DE ANGRA. Produto 3 – Estudos Jurídicos Institucionais. Angra dos Reis – RJ, dezembro de 2022, p. 01-86. Disponível em: https://www.angra.rj.gov.br/downloads/SAAE/Edital-Concessao/0-EDITAL-Angra-Agua-e-Esgoto-rev7.pdf> Data de Acesso:23/04/2023

PREFEITURA DE ANGRA. Concessão dos Serviços Públicos de Abastecimento de Água e Esgotamento Sanitário Disponível em: <https://www.angra.rj.gov.br/saae-consulta-publica-concessao.asp?IndexSigla=SAAE&vNomeLink=Consulta%20P%FAblica%20-%20Concess%E3o%20dos%20Servi%E7os%20P%FAblicos%20de%20Abastecimento%20de%20%C1gua%20e%20Esgotamento%20Sanit%E1rio> Data de acesso: 23/04/2023

PREFEITURA DE ANGRA. Plano de Comunicação e Mobilização Social.Disponível em: <https://www.cbhbig.org.br/plano/produtos/angra/Produto%202%20-%20Plano%20de%20Comunicac%cc%a7a%cc%83o%20e%20Mobilizac%cc%a7a%cc%83o%20Social.pdf>. Data de Acesso: 26/04/2023

TENÓRIO, Fernando Guilherme (org.). Gestão Social e gestão estratégica. Rio de Janeiro / RJ: FGV, 2013.